【文匯網訊】據人民日報-中國經濟週刊25日報道,近日,興業銀行與波士頓咨詢公司(BCG)聯合發佈中國私人銀行全面發展報告《中國私人銀行2015:千帆競渡、御風而行》。該報告的調研範圍為全國具有代表性的18個省份中,隨機抽取的金融資產達到600萬元人民幣以上的1200多名中國高淨值客戶。

集中在哪兒?幹什麼職業?靠什麼致富?

他們至少有600萬人民幣可以用作投資的資產;他們的境外資產集中在中國香港、美國和加拿大;他們主要是通過創辦企業和金融投資來實現財富積累;他們當中,94%都是已婚人士。

在中國的私人銀行眼中,這些客戶被稱作「高淨值人士」;而在老百姓的眼裡,他們叫「中國富人」。需要說明的是,這裡所指的「富人」僅僅是作為中國私人銀行的理財客戶對象,並未包含各種各樣的隱形富豪。

近日,興業銀行與波士頓咨詢公司(BCG)聯合發佈中國私人銀行全面發展報告《中國私人銀行2015:千帆競渡、御風而行》。該報告的調研範圍為全國具有代表性的18個省份中,隨機抽取的金融資產達到600萬元人民幣以上的1200多名中國高淨值客戶。

根據BCG全球財富市場數據庫數據顯示,2013—2015三年中得益於較高的GDP增長、人口紅利、資本市場的快速發展等因素,預計2015年底中國個人可投資資產總額大約為110萬億元人民幣;其中,高淨值家庭財富約佔全部個人資產的41%,全年高淨值人群可投資資產總額將達44萬億元。未來5年,隨著中國經濟邁入新常態,私人財富累積增速進一步放緩,預計將以13%左右的年均複合增長率平穩增長至196萬億元。

中國富人主要分佈在哪裡?他們從事何種職業?他們在2015年主要進行了哪些投資?財富的來源有哪些?他們在海外投資主要選擇哪些國家?

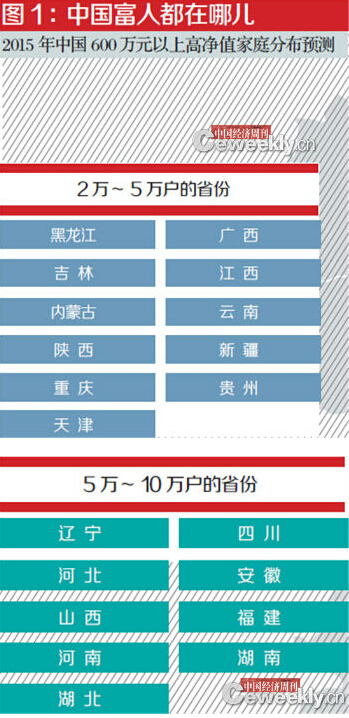

中國富人集中在哪些省份?

——廣東人最富,河北、河南成為「後起之秀」,寧夏、青海最少

報告顯示,2013—2015年三年中,得益於較高的GDP增長、人口紅利、資本市場的快速發展等因素,中國私人財富規模的年復合增速高達21%,預計2015年底,中國個人可投資資產總額大約為110萬億元人民幣,其中,高淨值家庭財富約佔全部個人資產的41%,全年高淨值人群可投資資產總額將達44萬億元。未來5年,隨著中國經濟邁入新常態,私人財富累積增速進一步放緩,預計將以13%左右的年均複合增長率(CAGR)平穩增長至196萬億元。

從高淨值家庭地域分佈圖上來看,沿海代表「舊錢」(通常指家族財富已經積累經過幾代,個人財富很大一部分通過繼承獲得),而中部(長江經濟帶、京廣鐵路沿線)財富人群正在崛起。預計未來5年內,高增長率和高密度的地區將會減少,北京、上海、廣東等富裕地區的增長會進一步放緩。中國經濟增長的重心將會轉移至內陸地區,私人財富規模基礎較好且受政策紅利影響較大的省份,如四川、河南、內蒙古、重慶等地將會具有更大發展潛力。

註:港澳台地區未列入本次報告的統計範圍。數據來源:《中國私人銀行2015:千帆競渡、御風而行》

具體來看,中國高淨值家庭的區域分佈仍以環渤海、長江三角洲和珠江三角洲等經濟發達地區為主。根據BCG中國財富市場模型預測,2015年廣東、北京、江蘇、浙江、山東和上海等6個東部沿海省份的高淨值家庭數量均將超過10萬戶,約佔全國高淨值家庭總數的一半,成為各類財富管理機構爭奪客戶的主戰場。四川是高淨值家庭數量最多的內陸省份,其次為河北、遼寧、河南、湖北等經濟大省。

從高淨值家庭財富總額來看,廣東、江蘇、北京、山東、上海和浙江等6個省份總額為23萬億元人民幣,約為全國高淨值家庭資產規模的一半,是中國私人財富最為集中的地區,其中,廣東省高淨值家庭可投資資產總額高達6萬億元人民幣,為全國之首;河北、四川、河南等較富裕地區高淨值家庭財富總量也都在1萬億元人民幣以上。

以北京、廣東和江蘇為代表的省份,高淨值家庭密度較高,總體私人財富規模較大,但過去3年的年均複合增長率逐漸下降,增長的主要驅動因素在於特殊的政治和經濟地位。這些省份已成為財富管理和私人銀行業務的必爭之地。

BCG合夥人兼董事總經理何大勇告訴《中國經濟週刊》記者,增速相對較慢但高淨值家庭密度較高的地區為上海、浙江、山西、遼寧和天津。這些省份大多屬於經濟大省,且具備較強的經濟地位或天然的資源優勢。雖然這些地區高淨值家庭的增長速度低於全國平均水平,但高淨值家庭比較聚集,財富累積相對成熟,可供私人銀行業務深入挖掘的潛力依然廣闊。

報告顯示,高淨值家庭數量增速較高但密度比較稀疏的地區,如山東、四川、河南等省份,具備開展高端財富管理業務的條件;而重慶、內蒙古等地的存量較小,增速較高,主要受政策紅利和資本投入驅動,未來具備一定爆發潛力,可能成為未來私人銀行業務重點發力地區,須爭取先發優勢;而寧夏、青海和西藏則是高淨值家庭數量最少的省份。

中國富人的錢怎麼賺的?

——「辦實業」雖仍是主流,但「金融投資」占比大幅提升

據何大勇介紹,中國高淨值客戶的需求日趨複雜化和多元化,具體體現為「六化」:投資領域多元化、風險偏好提高化、產品服務定制化、投資需求綜合化、投資視野國際化、服務模式數字化。「但本質上,客戶正在日趨回歸到對投資理財專業性和金融服務綜合化的根本要求上。」何大勇稱。

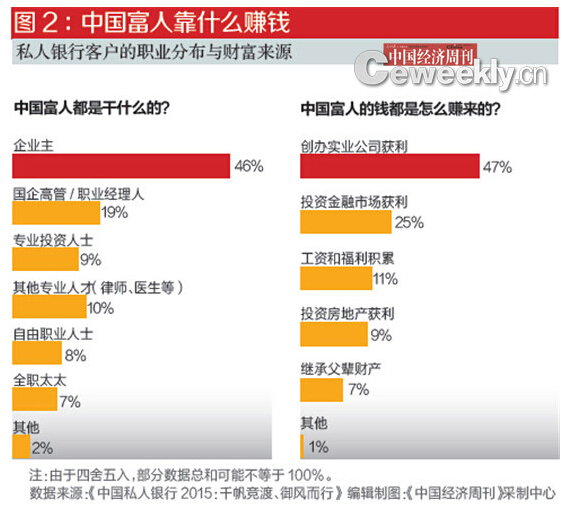

據報告統計,私人銀行客戶的財富來源正在從「以創辦公司獲利為主」,轉向「投資金融市場獲利」。調研結果顯示,47%受訪客戶的主要財富來自於辦理實業公司,在目前的高淨值客戶格局中,企業主仍舊佔據較主流的地位,而25%的受訪客戶的主要財富來自於金融市場(見圖2)。據波士頓咨詢2012年發佈的《2012年中國財富報告》中指出,當年,58%的私人銀行客戶主要財富來自於實業公司,而投資金融市場的比例僅為11%。

可以看出,通過「辦實業」掙錢的高淨值客戶相比2012年減少11%,而通過「金融投資」掙錢的高淨值客戶相比2012年增加了14%。這意味著,目前,私人銀行客戶的財富來源仍然主要來自於創辦實業公司,但通過金融投資來獲取財富的人的比重正在不斷增加。

「究其原因,這樣的變化主要源自二級市場特別是股票市場從去年開始至今年年中的一路走熱,吸引了較多投資人並創造了相當的收益。」何大勇表示。

何大勇分析稱,私人銀行客戶的投資領域由儲蓄、固定收益類產品(含有類固收類的信託產品)及房地產投資,逐漸向二級市場、現金管理類、信託、PE/VC等多元領域拓展;相較於2012年的客戶調研結果,在客戶持有的投資資產類別中,股票從第6位一躍成為最受客戶關注的投資產品。

調研結果顯示,平均每位受訪者覆蓋近4個不同的投資領域;約65%受訪客戶投資於股票市場,約61%和56%的受訪客戶分別投資於現金管理類和固定收益類產品。除此之外,42%的受訪客戶投資於信託產品,也主要由於其「剛性兌付」的特性,可滿足客戶實現保值和穩定增值的需求。

同時,可投資資產大於3000萬的高淨值客戶將股票、信託和房地產作為最主要的投資手段,對於現金管理類和固定收益類產品的熱度較其他客戶而言更少一些,主要是因為高淨值客戶在財富積累有相當量的前提下,願意積極尋求其他風險與收益率稍高的替代產品

調研結果顯示,68%的受訪客戶願意承擔一定風險,較2012年的客戶調研結果有大幅增長;另有14%的客戶風險容忍度較強,願意承受較大風險,也接受「高回報意味著可能要承擔較高風險」的想法。受訪客戶中,47%和40%的客戶分別配置了中等和高等風險產品;相較於可投資資產在600萬~3000萬之間的客戶,可投資資產大於3000萬元的高淨值客戶在中高風險產品的配置上更為激進,持有30%及以上比例中等和高等風險產品的客戶占比分別為41%和48%。

何大勇稱,展望高淨值人群下一年的投資規劃,股票仍是未來最受關注的熱點投資方向,信託、固收和現金管理類等領域的關注度將持續,私募類基金將會成為近期新興熱點。

報告顯示,擁有家室的高淨值客戶占比較高,84%的受訪客戶已婚且育有子女,10%已婚未有子女,財富傳承因而成為客戶較為關注的一大領域。

中國富人喜歡去境外

哪些地方投資?

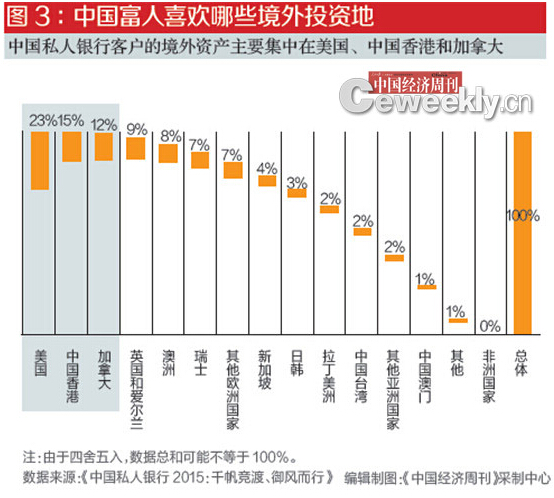

——最愛中國香港、美國和加拿大

在外界看來,許多私人銀行客戶已經完成了境外資產轉移,目前更加關注如何在境外市場進行投資。「私人銀行客戶投資境外的主要原因在於資產的安全性、增值和對沖內地金融市場風險。」 何大勇坦言。本次調研數據顯示,使用過境外財富管理產品和服務的私行客戶比例超過40%,較前次調研的結果有所提升。

據介紹,在投資產品方面,各類資產分佈較為平均,其中股票、金融衍生品和房地產是客戶目前擁有比例較多的產品。未來,高淨值人群對於境外投資產品品類的關注度仍將持續在股票、金融衍生品和房地產領域。

在境外目標市場的選擇上,中國香港、美國和加拿大是內地高淨值客戶最偏好的三個市場。香港是亞洲最主要的離岸私人銀行業務中心之一,在金融服務業方面具備深厚的專業基礎。此外,香港還是人民幣離岸中心,稅收環境、人才優勢和臨近中國內地等優勢為中國內地商業銀行在香港開展私行離岸業務提供了最佳實踐選擇。此外,中國香港、美國和加拿大同時也是主要的移民目的地,對於有子女教育、家族移民需求的高淨值客戶更具有吸引力。

中國富人喜歡哪些理財渠道?

——36%購買過互聯網理財產品

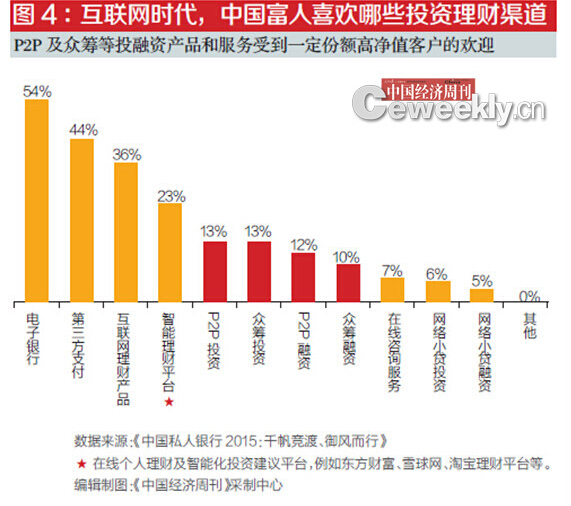

自2013年起,「互聯網金融」成為全行業的關鍵詞,迄今熱度不減。「面向高淨值人群的私人銀行業似乎與這一場變革無關。然而,縱覽海內外的行業宏觀與微觀發展趨勢,我們看到的是中國私人銀行業弄潮於互聯網時代的必然與必須。 」何大勇表示,「互聯網」對於行業的洗禮首先體現在技術層面,即日趨廣泛的數字化應用。但是,更加值得全行業關注的是「互聯網」助推私人銀行業務模式進行深刻變革的巨大力量(見圖4)。

事實上,與商業銀行整體在中國金融行業的主導地位相比,起步於2007年的中國私人銀行業在高淨值人群中的滲透依然十分有限。BCG分析顯示,中國主要私人銀行在高淨值人群中的滲透率為8%左右。 然而,在傳統的業務模式下,中國的私人銀行難以迅速構築規模優勢。「眾多商業銀行的私人銀行客戶經理面臨維護客戶數量過多、銷售時間被行政事務擠占的困境。快速展業並為客戶提供高質量的服務在傳統模式下異常艱難。」 何大勇坦言,如何借助「互聯網」救治行業痛點已經成為全行業的命題之一。

報告顯示,私人銀行客戶經理團隊的服務能力與質量依然是高淨值人士需求的核心:54%的高淨值人士將私人銀行客戶經理的素質與專業能力作為選擇財富管理機構的首要標準;65%的私人銀行客戶未來仍舊會選擇客戶經理作為首要接觸點。

然而,在這樣的「不變」之外,變化已悄然而生。調研顯示,在互聯網大潮席捲中國的當下,高淨值人群正在逐漸步入「數字一代」:近80%的中國高淨值人士正在使用數字化的金融產品和服務。在尚未使用的人群中,35%的高淨值人士明確表示願意嘗試。在已經使用的數字化產品和服務中,與「互聯網金融主要服務屌絲」的印象相悖,36%的高淨值人士購買過互聯網理財產品,P2P及眾籌等以服務長尾客戶著稱的電子化產品也受到了超過10%的高淨值客戶歡迎。

此外,「數字化」服務已經滲透到行業價值鏈的各個環節,從「瞭解產品組合情況」到「執行交易」。其中,「定制化的投資建議」與「在線交易」是呼聲最高的數字化服務,分別有超過40%的客戶對此類數字化服務有較高期待。

私人銀行客戶的互聯網化之旅一旦啟程則再無止步或回轉。

|