【文匯網訊】人民幣貶值的原因眾說紛紜,從表面上看似乎「不符合」美國等的利益,似乎也不利於人民幣國際化以及中國資本「走出去」的操作。但是,一切的基礎仍是經濟基本面,尤其在A股連續罕見大跌之後,人民幣資產縮水帶來全球信用收縮,人民幣此時的貶值一定程度可以促進出口及穩定內部經濟,因此有其合理性。

據證券時報報道,在思考這個問題並查看相關資料時,記者發現一個有趣的現象——隨著中國利率市場化的快速推進和人民幣國際化迅速取得進展,中國對於美國以及全球資本金融市場的影響力正在顯著增大。這個「話語權」既包括正面的,也會有一些負面的衝擊。

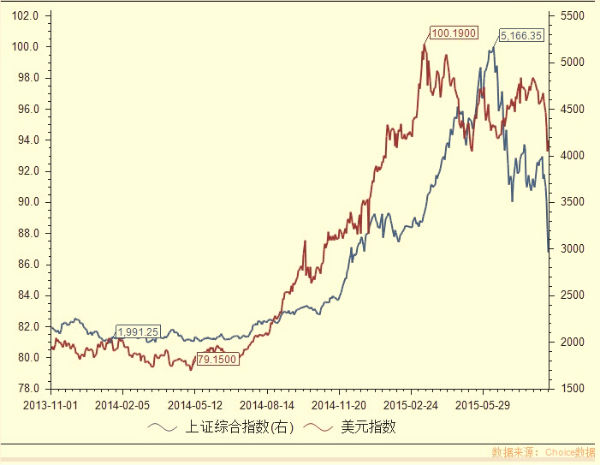

儘管目前A股指數尚未正式加入MSCI新興市場指數,但實際上它的影響力正在快速擴散,首先不妨來看看A股上證綜指與美元指數的「驚人」關聯度。下圖所示的自2013年初至今的A股與美元指數對比圖顯示,兩者的正相關性與日俱增。

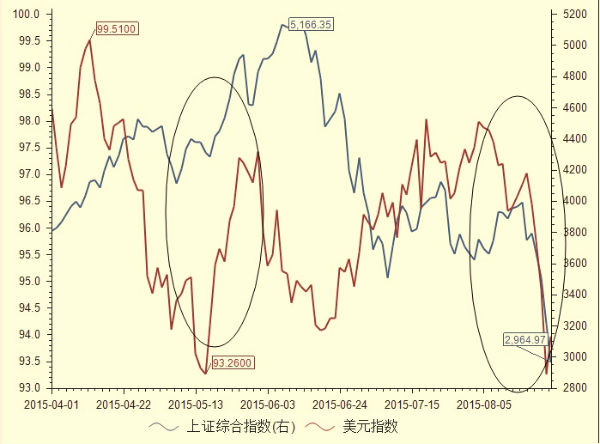

上圖可見,2013年以來,A股指數的漲跌與國際「頭號貨幣」美元之間的同步性已達到超過90%的相似度。2014年7月A股上漲起步時,美元指數也是80左右位置開始了猛升;而在今年6月10日後A股下跌時,美元指數也出現了同向的變動;A股在8月中旬再度暴跌時,美元也亦步亦趨呈現大幅回落。下圖是放大後的情形。

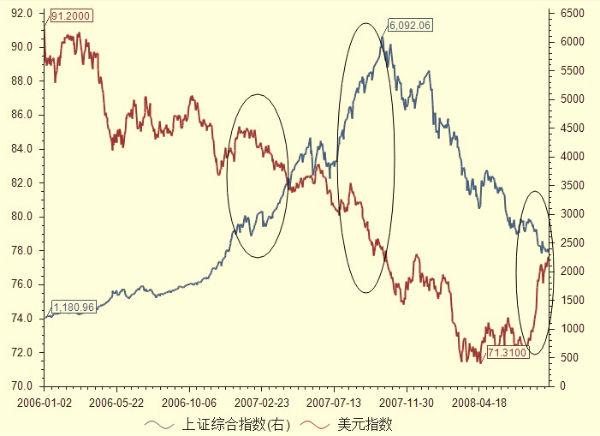

不過,在2006年,上一輪大牛市的時候,實際情況卻並非如此,兩者走勢竟是相反的。下圖可以清楚發現這一點。

從道理上講,美元出現上漲,意味著美元資產的吸引力增加,包括中國在內的資金有的會選擇離開A股,會導致A股的下挫。這就是兩者走勢相反的基本原因之一。反過來也是一樣,A股有上漲動力時,全球資金中有的會選擇離開美元資產,導致美元下跌。

但為什麼近年來A股變動對美元會產生正相關的影響呢?

除了前文所說人民幣國際化等影響之外,這還與美聯儲多次量化寬鬆的實施和退出,以及近期發酵的美元加息預期有關。尤其是在今年8月11日人民幣中間價市場化改革以及隨之而來的人民幣兌美元快速貶值之後,上證綜指近11個交易日內下跌約24%,兩個因素重疊,加重了國際市場對人民幣資產價格收縮的擔憂。

这是一个很奇怪的图形。美元兑人民币汇率在此次“汇改”后总体走强,但美元指数由于受到加息预期减弱的冲击却不升反降。8月19日开始的4个交易日内美元指数连续下跌超过4.5%。这里面既有A股下跌带来的对人民币资产缩水担忧的影响,也有全球资金对美联储加息预期转为观望的一个映射。

不仅如此,在上述因素的综合作用下,反映中美两国资产收益变动的另一个重要指标:中国国家开发银行金融债与美国国债收益率的差值,也在近一周多的时间内出现了大逆转。如下图所示,这一差值近期出现了明显上升,表明中国人民币资产的吸引力开始提升,同时,美国的资产吸引力开始减弱。

與之同時,人民幣兌美元近來已貶值約3.3%,而據外匯交易員統計,除人民幣以外的其他新興市場國家貨幣,兌美元的貶值幅度並不低於人民幣。按照中國社科院研究員劉煜輝的觀點,這就相當於大家同時向美國輸出通縮,這可能會導致一個後果,那就是美聯儲加息的必要性「被降低」了。如果美聯儲推遲加息或者短期內不再加息,那麼美元指數走升的動力無疑將減弱。下圖是美元與美元兌人民幣走勢圖的對比,按理說,兩者是應該基本同步的,但上週一開始,美元指數卻反其道而行之。

事實上,此前我們一直擔心的,就是以美元計價資產的價值有望隨著美聯儲加息而膨脹,這可能會導致中國市場的資金外逃。如果上圖的趨勢正在扭轉,那麼對於A股無疑是一個重大利好。

當然,中國股市的回暖,還依賴於證券監管制度法規的加快完善以及對內幕交易的嚴格治理。

|