【文匯網訊】(香港文匯報記者 海巖 北京報道)2018年,對於內地民企來說,從股市連續大跌到輿論熱議的民營經濟離場,再到高層輪番喊話拯救民企,可謂經歷冰火兩重天。從10月下旬開始,一場聲勢浩大的民企支持行動自上而下推開,在中央最高決策層發聲後,各大部委、地方政府、交易所及金融機構頻頻出手挽救「失血」民企,目前紓困基金總規模近4,000億元(人民幣,下同)。香港文匯報記者採訪獲悉,經過一個多月的強力「輸血」,11月企業信用債違約規模明顯收窄,股份質押數量亦出現近年來首次下降。然而,銀行向民企放貸仍「雷聲大雨點小」。

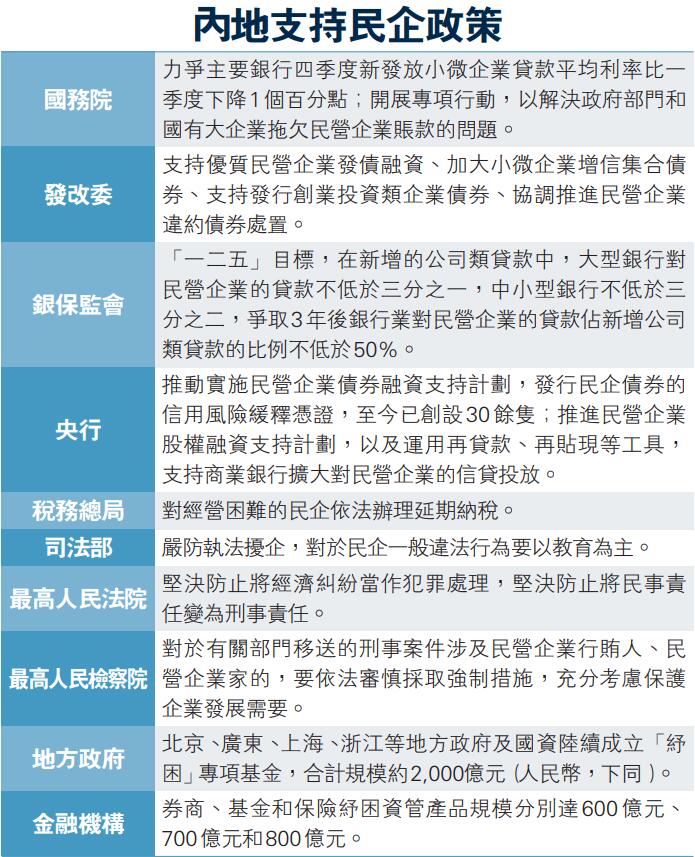

對於債務或股權質押違約風險的民企,國家主席習近平在11月1日的民企座談會上要求,有關方面拿出真金白銀為民企紓困,一行兩會亦要求金融機構不得抽貸、強制平倉等。於是,地方政府以及券商、保險等金融機構紛紛行動起來,成立各類基金、資管計劃和專項產品等紓困基金,以期助上市民企渡過難關。

據不完全統計,截至12月初,各類紓困資金總規模已近4,000億元,其中地方政府紓困專項基金規模接近2,000億元,券商、基金和保險相關產品規模分別達600億元、700億元和800億元,還有近40億元紓困專項債完成發行。另外,在支持民企發債方面,為鼓勵機構增持民企債,央行支持設立民企債券融資支持工具、發行民企債券的信用風險緩釋憑證,至今已創設30餘隻。

「杯水車薪」 成民企及時雨

4,000億元紓困資金與市場上4.5萬億元的未解股權質押市值相比,雖是杯水車薪,但對一些瀕臨違約的民企卻是及時雨。中國社科院金融所研究員曾剛接受香港文匯報採訪時說,「這相當於把一些即將破產的民企拉進急症室進行強力輸血。」

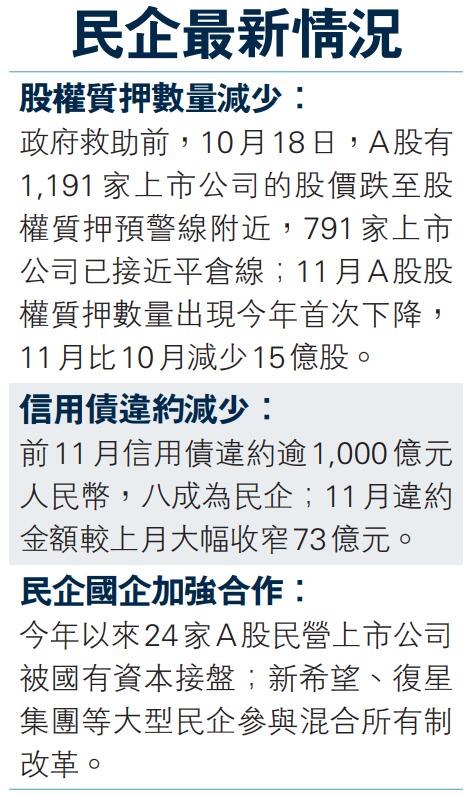

隨着各方紓困資金落實,A股股權質押數量出現今年首次下降,11月比10月減少15億股。民企信用債違約事件亦明顯改善:前11個月累計有42家企業債券違約,涉及規模約1,011億元,同比增298%;而11月違約債券規模148億元,較10月221億元明顯收窄。

建行金融業務部專家張濤分析,11月一系列政策措施聚焦支持民營經濟,緩解中小企業融資難、融資貴的問題,預計未來隨着民營企業融資環境逐步趨向寬鬆,民營企業違約事件將繼續下降。

銀行仍觀望 恐放貸風險增

而在銀行方面,監管部門要求信貸資源向民企傾斜,有關大行亦爭相發佈支持措施並與民企簽約,但曾剛指出,目前大部分銀行仍在觀望,簽約不等於最終放貸,銀行經營受風險、資本、監管等多重約束,會考慮不良率增加風險和自身經營能力。過去銀行放貸傾向國企、重視抵押物,缺乏對企業現金流、企業賬戶、報表的監管核實能力,驟然增加對民企尤其是中小民企貸款,可能令不良貸款風險大增。

一位大行的公司業務部總經理則向香港文匯報記者坦言,現在政策轉向太快,去年到今年上半年嚴監管政策一直在去槓桿,而現在轉向促進放貸,需要等待監管部門考核細則出台,目前重點是與之前合作民企加深合作。

政策需釐清 防止過度融資

「部分民企確實不符合銀行的信貸標準,不應該硬放,要按商業規矩辦事。有的大行以基準利率貸給小微企業,完全沒有風險定價,可能誘導過度融資,未來會出大問題。有些行業、有的民企在經濟下行背景下也早該出清了,一味的貸款支持最後會造成信貸資源錯配和不良資產。」這位銀行業人士認為,在向民企增加貸款前,有很多政策關鍵點需要釐清。

曾剛還指出,此次各部委齊手幫助民企紓緩流動性,是救急之策,不能成為政府新一輪負擔,比如有些民企獲得紓困幫助後股價上升就高價減持,有些違約企業變相逃廢債,都可能產生道德風險。長期來說,關鍵是要培育企業的內生發展機制。

6萬億信用債明年到期

■鍾汶權指信用資質相對弱的企業,在海外發債再融資的渠道較內地少。

今年是內地債券市場信用風險集中釋放的一年,儘管從國際橫向對比看,目前約0.74%的債券違約率並不高,但內部結構性風險凸顯,前11月債券違約1,000億元,是前一年的4倍,其中逾八成來自民營企業。業內預計,2019年6萬億元信用債到期將創紀錄,再加上經濟下行、貨幣機制傳導不暢、增加民企貸款的政策難以立竿見影等原因,民企仍將「如履薄冰」,償債壓力依然不小。

據中誠信國際估算,明年企業債、公司債、債務融資支持工具、資產支持證券等債券到期量是4.23萬億元,考慮到明年年內新發行且到期的債券規模估計有1萬億元至1.5萬億元,因此總到期量預計在5.23萬億元至5.73萬億元。此外,公司債回售到期規模1.6萬億元,按三分之一的實際回售比例算就是0.5萬億元。最終,加總的債券到期規模預計在5.7萬億元至6.2萬億元左右。

負債率續升 加劇再融資壓力

中誠信國際董事長閆衍表示,明年民企的償債壓力依舊不小。一方面,民企的利潤增長在放緩,加之過去一年受融資渠道收緊等影響,民企被動加槓桿,導致負債率進一步上升;另一方面,民企在2019年進入償債和債券回售的高峰期,會進一步加劇再融資壓力。

2019年不僅是境內債市迎來償債高峰期,也是中資發行人的境外美元債開始步入還款的高峰期。根據Dealogic的統計數據,2019年到期的境外中資企業債總額561億美元,其中非投資級債券(即高收益債)的到期規模為287億美元。2020年非投資級債券到期規模更是達到431億美元。

穆迪大中華區信用研究分析主管鍾汶權分析,美聯儲持續加息使全球美元流動性收緊,對於信用資質相對弱的企業,在海外通過發債再融資的渠道會比國內更少,海外投資者避險情緒濃厚。而明年房企在海外有較大的再融資需求,2019年穆迪受評的房企中,債券到期和回售的規模為580億美元至600億美元,其中,170億美元至180億美元是海外債券。

責任編輯:張岩