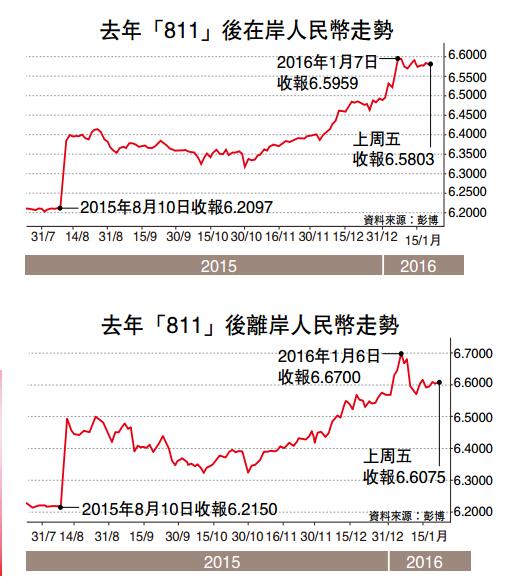

【文匯網訊】(記者 周紹基)踏入今年來,人民幣匯價出現「超級過山車」走勢,過去兩周人行在港鬥「大鱷」令人民幣離岸價(CNH)狂升爆跌。人民幣匯價的波動,令一眾炒家損手外,也可能「錯殺」一班買入目標可贖回遠期合約(TRF)的廠家。不過,有銀行界人士指出,由於本港有聯匯,令廠家要對沖匯價風險的需要很低,本港TRF的合約並不多,相信今次人民幣的跌浪,沒有打擊到本港金融系統的「健康」。

過去數年,人民幣長升長有,令廠家買入大量目標可贖回遠期合約(TRF)以對沖人民幣升值,惟去年「811匯改」後,人民幣升勢逆轉,有廠家最終賠上數百萬人民幣至過億元,甚至登報希望人行出手打救。星展香港財資市場部大中華區董事總經理王良享上周接受本報訪問時表示,本港由於擁有龐大的人民幣資金池,加上港元與美元掛鈎,廠家需要對沖匯兌風險的需要很低,至於炒作人民幣的炒家,也傾向以「買長沽空」的傳統方式炒作,故據他所知,本港銀行間發行的TRF額度並不高。

拆息大升炒家難賺錢

王良享續指,人民幣離岸拆息在上周曾被挾高至約100厘,即每天單是罰息已達0.3%,需要人民幣每天波動1%以上,炒家才可有錢賺。若持有較長線的人民幣期貨,例如3個月期,息率更近8厘,成本更高,打擊了近期人民幣的炒作。他認為,除非為真對沖,否則現階段難以透過炒賣人民幣匯價獲利。

「近期人民幣下跌,原因包括市場看不到內地經濟數據於短期內有好轉,加上美元因加息轉強,令人民幣在內的各國貨幣也下跌,而更重要的是,市場獲悉到訊號,人行容許人民幣偏軟行走。」他認為,人民幣還會疲弱,但由於人民幣分隔了在岸及離岸市場,成為了緩衝區,人民幣的貶勢料不會過急。

貸存比率低影響有限

事實上,去年8月匯改至今,人民幣中間價貶值約2%,撇除美元後,其他主要外幣的跌幅也大致相若,顯示人民幣較其他主要貨幣偏弱,但相差並不遠。王良享承認,人民幣利率波動大,令銀行的資產負債表中,貸存期要更契合,如沒足夠的人民幣現金流,銀行是不會買入人民幣債券,但由於本港銀行人民幣的貸存比率只有約13%,故人民幣的波動,對本港金融機構的風險有限。

新聞連連看:銀行積極推人民幣掛鈎ELD

人民幣貶值,有助促進國民留在中國消費,也有助挾高人民幣存款息率,利及存戶。但王良享指出,雖然目前人民幣定存息率升至6%,但真正存款的存戶並不多,但人民幣弱勢,也有助銀行開發及推廣其他人民幣的新產品。

「過去人民幣上升周期,市民一般都只會做定存,但對銀行來說,其他產品的獲利空間一定更大。」據了解,銀行業目前正積極推廣與人民幣掛鈎的高息存款(ELD),存款的掛鈎對象,可以是其他外幣或股票,王良享預計,在各類ELD中,今年人民幣的佔比可升至10%至15%。

另外,銀行又積極開發其他風險較低的套息產品,例如與遠期匯價掛鈎的產品。王良享指,當人民幣強勢時,是難以開發上述產品。他相信,有關產品會有助銀行的盈利,除了期權的手續費收入外,人民幣貶值也促使企業將部分美元債轉為人民幣債,有利本港發展人民幣債券。

新聞連連看:

TRF 是Accumulator改良版

目標可贖回遠期契約(TRF)一種衍生性金融商品,改良自08年金融海嘯時,令不少富豪也聞之色變的累計期權(Accumulator)。交易方式為由銀行與客戶對「未來匯率走勢」進行押注,主要是客戶和銀行買一個選擇權、賣一個選擇權。

當客戶進行匯率單邊走勢的押注,押對方向,獲利為「本金×匯差」;押錯方向,虧損除了價差乘上本金外,還須乘上槓桿倍數,也就是「本金×匯差×槓桿倍數」。TRF設計為客戶的累積獲利達一定條件,銀行不玩下去時,可以選擇離場;但是當客戶賠錢時,必須等到合約到期才能結束。TRF合約期通常分為12個月或24個月,每月進行一次結算交割,交易門檻多在100萬美元。

亞洲TRF規模2000億

亞洲的TRF相關商品規模,約在1,000億至2,000億元人民幣,包含香港、新加坡、台灣等地,若以台灣來看,整體規模約在300億至500億元人民幣之間。據悉,很多合約的買入水平,大約在人民幣報6.05時,開立時間約2014年初。以近期人民幣貶值的走勢來看,若這些客戶不夠資金補倉,就可能被「斬倉」。

國際機構預警,人民幣的貶值初期雖由人行主導,但後續已引發大量衍生金融商品的「斬倉」,料這也是人民幣對美元前一陣子勁貶的原因之一。

|