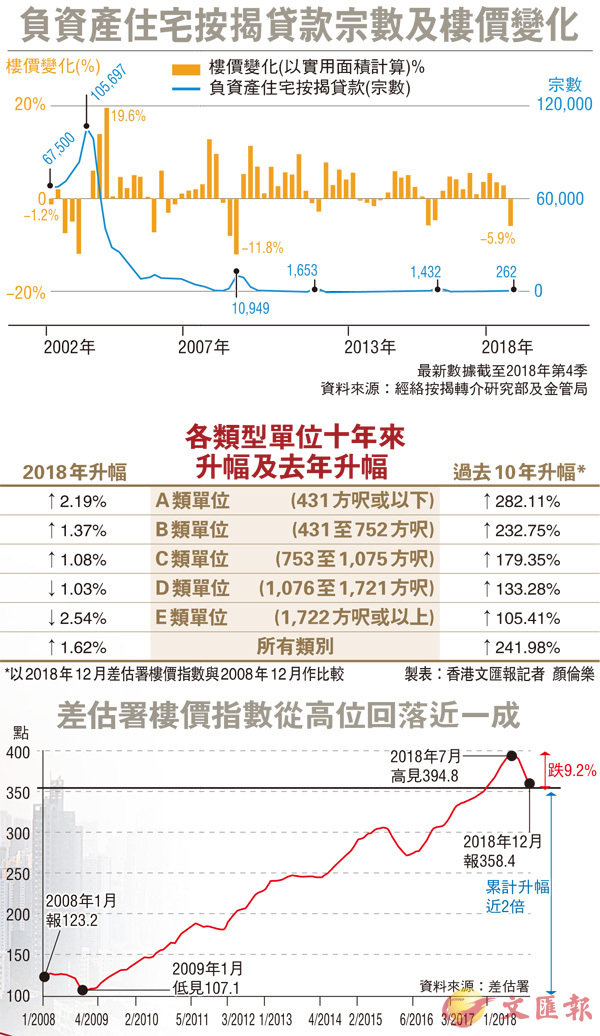

【文匯網訊】(記者 顏倫樂)最新的去年12月差估指數連跌5個月,上月按月下跌2.4%,指數由去年7月高位累跌9.2%。樓價回落,睽違已久的負資產再次「殺埋身」!金管局昨公佈,2018年第4季錄得262宗負資產個案,涉及金額11.89億元,為2016年第4季後再次出現負資產。有地產界人士料,樓價若再回落10%,負資產宗數或達1萬宗。

業界指,近期部分單位樓價跌幅已達一成半,導致少量採用九成按揭的銀行職員成為負資產,由於去年不少準買家購買新盤時採用高成數按揭,成為「負資產高危戶」,有按揭中介公司估計,今年首季負資產新增個案或挑戰1,000宗,重回2016年首兩季的水平。歷史上,本港負資產最多為2003年,當年樓價較97年高位下跌七成,負資產一度高達10.57萬宗,涉及未償還貸款逾1,650億元。

主要涉銀行職員按貸

金管局指出,去年第4季所錄得的262宗負資產個案,涉及金額11.89億元,即平均每宗涉及金額約453.8萬元,為7個季度以來首次突破零宗,對上一次出現新增負資產個案為2016年的第四季,當季的新增負資產個案為4宗。局方指,新增的負資產,不少均涉及銀行職員的住屋按揭貸款或按揭保險計劃的貸款,這類貸款的按揭成數一般較高。

經絡按揭轉介首席副總裁劉圓圓表示,自去年中美貿易戰以來,香港的股市及樓市明顯受壓,樓市於第三季起回調幅度加劇,令本港負資產個案於去年第四季重現。值得留意的是,金管局公佈的負資產數字只涉及銀行提供的一按貸款,並不包括涉及二按的住宅按揭貸款,因此現時所見的數字或未能反映全港負資產的個案。

湯文亮:再跌10%負資產萬宗

資深投資者湯文亮表示,現在的200多宗只是合法的負資產,還有很多隱藏在財務公司以及地產商裡。他指出,樓價稍微回落便已出現負資產,理論上在逆周期措施下並不會出現,但實際上有太多人採用高成數按揭,如果樓價跌多10%,實際負資產隨時超過10,000宗。

劉圓圓提醒指,去年首8個月的樓價升幅超出預期,不少發展商於推出一手新盤時,均有提供高成數按揭計劃,借貸額可高達九成,甚至十成按揭,使用此類計劃的人士,亦成為負資產個案的高風險人士。劉氏預料,香港樓市交投量雖回升,但樓價仍未見明顯升勢,相信下季的負資產新增個案將挑戰1,000宗,重回2016年首兩季的水平。

事實上,近年不少發展商都提供高成數按揭吸引準買家,好像紅磡環海.東岸3年前曾經推出95%高成數按揭,而近年發展商與財務公司合作推出八成按揭或以上的個案比比皆是,好像今年1月發售的逸瓏灣8及屯門The Carmel都提供一按八成,大埔天鑽就提供一二按八成半,而去年更有新盤引入有條件的十成按揭貸款。

高成數按揭成高危族

選用這類高成數按揭,的確能夠節省首期支出,但日後利息支出高昂,若遇上樓市上升,可以轉手或轉按。然而若不幸碰上下跌周期,想透過轉按「甩身」基本上已不可行,故只能賣出單位,或者「硬食」超高利息。

中原按揭經紀董事總經理王美鳳表示,負資產出現主要涉及採用按揭成數較高的銀行職員以及少量選用九成按保貸款的個案,因為部分單位跌幅已達15%,導致他們成為負資產。近期樓市回穩,她相信今年首季負資產即使增加,增幅亦只是輕微。再者,近年選用高成數按揭的買家以八成按揭為主,基本上樓價需下跌超過兩成他們才有可能成為負資產。

責任編輯:Caroline