【文匯網訊】據21世紀經濟報道,5年前的次貸危機之後,全球主要經濟體的印鈔機一直馬達轟鳴。流動性氾濫的洪水,不知何時會淹沒世界。

2013年1月22日,日本央行推出超量化寬鬆政策,包括無限制資產購買及上調通脹目標至2%。而美國馬不停蹄連推QE(量化寬鬆政策),歐洲央行有無限制購債計劃,新一輪貨幣戰爭又如箭在弦。

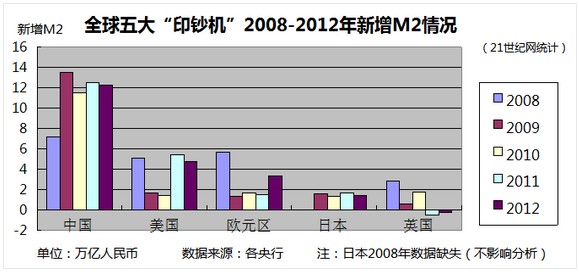

中國去年新增貨幣供應佔全球近半

考察一國的印鈔額,國際上一般採用M2指標來度量。M2是指「廣義貨幣」,是貨幣供應量的重要指標之一,國際上M2的計算公式是 「流通中的現金+支票存款+儲蓄存款+政府債券」。M2不僅反映現實的購買力(現金+支票存款),還反映潛在的購買力(儲蓄存款+政府債券)。

21世紀網數據部統計來自全球主要央行的2008-2012年M2數據得出,截至2012年末,全球貨幣供應量餘額已超過人民幣366萬億元。其中,超過100萬億元人民幣即27%左右,是在金融危機爆發的2008年後5年時間裡新增的貨幣供應量。期間,每年全球新增的貨幣量逐漸擴大,2012年這一值達到最高峰,合計人民幣26.25萬億元,足以抵上5個俄羅斯截止2012年末的貨幣供應量。

全球貨幣的氾濫,已到了十分嚴重的地步。而在這股貨幣超發洪流中,中國也已成長為流動性「巨人」。

從存量上看,中國貨幣量已領先全球。根據中國央行數據,截至2012年末,中國M2餘額達到人民幣97.42萬億元,居世界第一,接近全球貨幣供應總量的四分之一,是美國的1.5倍,比整個歐元區的貨幣供應量(約75.25萬億元人民幣)多出不只一個英國全年的供應量(2012年為19.97萬億元人民幣)。

回顧2010年,中國的M2餘額才剛與歐元區旗鼓相當;2008年,中國的M2餘額更是排不上全球前三,落後日本、美國,可見中國貨幣存量增長之快。

從增量上看,中國的新增貨幣供應量也讓美國、日本、歐元區、英國望塵莫及。

根據21世紀網數據部的統計,2008年中國、美國、歐元區新增的貨幣供應量分別折合為人民幣7.17萬億元、5.08萬億元、5.70萬億元,基本在一個水平線上浮動。

2009年,美、日、英、歐同時大幅減少新增M2,但中國的新增貨幣供應量卻一下子躥到13.51萬億元人民幣。隨後每年中國M2增量均保持在12萬億左右的水平。只用了4年,中國貨幣供應量就激增50萬億元,存量翻番。

全球範圍來看,在新增的貨幣供應量上,中國已連續4年貢獻約一半。根據渣打銀行[微博]2012年的報告,金融危機爆發以後的2009-2011年間,全球新增的M2中,人民幣貢獻了48%;在2011年貢獻率更是達到52%。這樣的增長規模和態勢在世界各國經濟發展史上都是少有的。

2012年,中國繼續「巨量印鈔」,新增M2達12.26萬億元,在全球新增M2中占比仍高達46.7%。

值得注意的是,儘管全球2012年新增貨幣量再度創新高,但事實上,多數國家在新增貨幣供應量上比2011年有所控制。21世紀網數據部統計,美國2011年新增8713億美元M2,2012年新增M2下滑12.17%至7653億美元;日本2011年新增25.3萬億日元M2,2012年新增21.6萬億日元M2,下滑速度達 16.19%,更甚於美國。

2012年全球新增貨幣供應量之所以高出2011年,主要源於歐元區2012年新增貨幣供應量擴大2174億歐元,約1.82萬億元人民幣。歐元區比全球任何一個國家都急需釋放流動性來刺激經濟復甦。

作為全球最大的「印鈔機」,中國雖然對貨幣供應量也有所控制,但無論從絕對水平還是相對水平來看,都未太放鬆馬力。

中國M2/GDP創新高:危險信號

「M2/GDP」通常被用來度量一國的貨幣超發程度,一般而言,該比值越大,貨幣超發越嚴重。M2和GDP數據的單位都是當年本地貨幣,對中國來說即當年人民幣的名義值,兩者相除的比率則沖銷了通脹影響。

隨著2012年12月M2餘額逼近百萬億大關,全年GDP達到51.93萬億,中國M2與GDP的比例再度創下歷史新高——1.88倍。加之12月CPI出現超預期反彈,關於「中國貨幣嚴重超發」的質疑之聲再次甚囂塵上。

也有券商分析師以「M2總量超過GDP已是全球普遍現象,且M2/GDP排名靠前的多數是世界人均收入水平較高的國家」為由,認為中國不存在嚴重的貨幣超發現象。

從世界銀行[微博]提供的截至2011年的數據來看,該比例全球平均為126%,中國處於世界第10;從絕對水平看,中國雖處於世界前列,但不是最高。世界第一的盧森堡,達到489%,比中國高出一倍還不止。排名前25的經濟體,既有「歐豬四國」(葡萄牙(Portugal)、意大利(Italy)、希臘(Greece)、西班牙(Spain)),也有貨幣政策最穩健的德國,多數都是世界人均收入水平較高的國家。美國、俄羅斯、巴西、印度的M2/GDP均低於1,不在前25名。

但是否就能因此認為中國不存在嚴重的貨幣超發現象?進一步思考,如果在M2/GDP的比值上,進一步剔除人均收入影響,將會出現怎樣一個排名?

21世紀網數據部按比值法,給出一個計算公式:各國的M2/GDP評估係數=(M2/GDP)÷人均GDP*1000。其含義是,均衡人均收入差異後的各國的經濟貨幣化程度。GDP採用世界銀行提供的2010年人均GDP數值(2011年數據暫未公佈,而2010年的數據並不妨礙觀察結果)。

計算得出,在M2/GDP超世界平均水平的25個國家中,中國的評估係數最高,瑞士最低。將M2/GDP處於較低水平的美國、俄羅斯、巴西、印度4國也考慮進去,則印度的M2/GDP評估係數最高,美國最低。就各大洲情況來看,亞洲整體的評估係數最高,歐洲次之。

由此可見,當一國的經濟貨幣化程度達到一定程度時,人均收入與之越不匹配,就會使得這個係數擴大。我們將各國的M2/GDP及其評估係數與2012年各個國家的經濟狀況進行綜合分析發現,這一對數字放在一起,可以評估一個國家未來一段時間的經濟形態,有一定的警示作用。

歐債危機的發生,與歐洲各國大肆印鈔、M2/GDP比值過高存在高度的對應關係。事實上,通貨膨脹的深層次原因是財政赤字壓力。

葡萄牙、塞浦路斯、西班牙這幾個2012年的歐洲重債國,早在2011年,M2/GDP就已超過200%,同時評估係數也屬於歐洲的最高梯隊。如果觀察更早2008年金融危機爆發前的貨幣供應量,我們會發現它們不約而同出現兩位數的陡增。時至今日,這些國家的經濟仍未走出低谷。2013年1月歐媒調查顯示,西班牙、希臘和葡萄牙的2013年前景比原先設想更加嚴峻。

這充分顯示出,如果危機發生在一個M2/GDP超過200%的經濟體,其危害與修復的時間將是長期的。

進一步與評估係數結合,我們發現,評估係數排名較後的愛爾蘭、德國、奧地利、法國、比利時、瑞士雖然M2/GDP比值也高達150%,但人均收入高幫助消化了很大一部分壓力,而這些國家也剛好是2012年歐元區的經濟亮點。

美國的評估係數最低。美國雖然是2008年金融危機的罪魁禍首,但很快能夠恢復,最近兩個月的失業率已降至近4年低位,其中實體經濟與M2/GDP指標穩健幫助甚大。

印度雖然2011年M2/GDP只有0.68,但評估係數高達50.75,位居名單第一位。有經濟學家將印度看作「新興經濟體中第一個會崩潰的國家」。去年以來,印度GDP增長大幅下滑,國內通脹嚴重,同時面臨財政赤字和貿易赤字的困擾。

總的來看,M2/GDP占比過大的國家,金融危機與經濟危機殺傷力更大,只是累積效應的產生威力,需要提高人均收入來幫助消化壓力。

而作為全球最大「印鈔機」,中國情況如何?

過去4年,中國貨幣供應量激增50萬億元,幾乎翻番。其與GDP之比,也是一路水漲船高。如果貨幣總量的擴張節奏跟隨實體經濟同步變化,即M2與GDP之比大致維持在1.5倍的水平,那麼目前75萬億的貨幣總量就完全足夠。但現在,貨幣總量已足足高出22萬億。

截至2012年年末,中國的M2/GDP達到1.88創下新高。而同期美國的M2餘額為10.04萬億美元,截至2012年3季度,GDP為15.81萬億美元。這是什麼概念?等於是中國一塊錢的貨幣供應,只撬動了五毛錢的GDP;而美國,一美元拉動最少1.5美元的GDP。

中國評估係數為42.25,僅低於印度,或能說明,中國在經濟貨幣化提高的過程中埋下了不少隱患。具體表現形式有經濟領域泡沫資產存在、運營效率低及落後產能過多、貧富差距越來越大、房價與物價調控陷入兩難、經濟體制結構改革陣痛等。

相比其他國家,中國的貨幣化速度也過快。根據世界銀行的M2/GDP數據顯示,美國貨幣化走勢曲折向下,巴西、俄羅斯這些新興經濟體雖然總體趨勢向上,但也不如中國貨幣化率走勢陡峭。同花順(14.170,0.09,0.64%)數據顯示,M2/GDP從1978年的0.32增長到2012年的1.88,在34年間擴大了近6倍。

此指標也顯示中國的貨幣政策在相當長的時間內難以放鬆。

2008年以來,為應對全球金融危機,中國是用信貸急劇擴張的方式維繫了繁榮。但同時也埋下了貨幣快速貶值的隱患。當危機意識成為群體性反應的時候,貨幣的真實購買力就會突然呈現出來,猶如一張美麗的畫皮在剎那間脫落而露出猙獰的面容,令人猝不及防。

2005年到2007年10月中國股市大漲,然後又從6100點跌到1600點,這或許跟貨幣超發到一定程度,而市場無力吸納大量的貨幣脫不了干係。當股市無法吸納時,樓市自然成為另一個吸納大量貨幣的「海綿」。房價快速上漲,調控也緊隨而至。但國家一邊調控,一邊卻加大貨幣投放,難以真正抑制房價。央行數據顯示,去年中國的新增信貸8.2萬億創出了史上第二峰值。

洶湧的貨幣總要找到出路口。2012年中國央行已採取穩健的貨幣政策。即使在CPI下降過程中,央行幾次意外地沒有採取降息、降准行動。2012年末, M2同比增長13.8%,低於2012年央行制定的14%目標。但現實看來,此前流動性氾濫加之超預期寬鬆貨幣政策影響下,2013年的通脹風險仍在不斷提升,這也增加物價調控的難度。

最近,日本推出無限量寬鬆措施無疑是給全球流動性氾濫火上澆油。由於全球處於經濟低迷期,日本這一舉措可能引發各國進行匯率競爭,中國也面臨更大的長期通脹壓力。

|