【文匯網訊】(記者倪巍晨 上海報道)中國央行週五在公開市場開展了總額500億元(人民幣,下同),包括200億元7天期、100億元14天期,及200億元28天期三大品種,操作總量較上期縮減100億元約16%,中標利率均較上次操作上調10個基點。央行還宣佈,當日起上調隔夜SLF(常備借貸便利)利率35個基點,至3.1%,並調升7天和1月期SLF利率10個基點。受訪專家表示,上述政策具有和「升息」同樣的作用,很大程度是為了應對現時較強的信貸需求和通脹壓力,並推進金融「去槓桿」,同步調升SLF利率是為了避免套利,上述政策雖不表明緊縮貨幣政策的開始,但2014年以來的貨幣寬鬆或已終結。

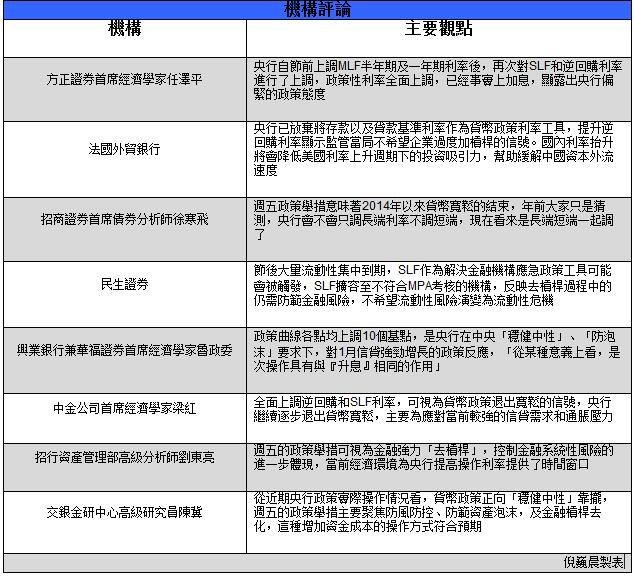

興業銀行兼華福證券首席經濟學家魯政委認為,政策曲線各點均上調10個基點,是央行在中央「穩健中性」、「防泡沫」要求下,對1月信貸強勁增長的政策反應,上述政策舉措料提高其他方面的利率水平,「從某種意義上看,是次操作具有與『升息』相同的作用」。

「週五央行在公開市場淨回籠700億元,並全面上調逆回購和SLF利率,可視為貨幣政策退出寬鬆的信號。」中金公司首席經濟學家梁紅分析,央行繼續逐步退出貨幣寬鬆,主要為應對當前較強的信貸需求和通脹壓力,短期央行操作或以流動性回收為主,未來兩周到期逆回購和MLF有1.73萬億元。她預計,今年首季名義GDP增速或好於預期,隨著經濟基本面的變化,即便考慮短期流動性平穩,央行應對或有所滯後,但「逐步退出寬鬆貨幣政策仍是自然選擇」。

招行資產管理部高級分析師劉東亮說,週五的政策舉措可視為金融強力「去槓桿」,控制金融系統性風險的進一步體現,當前經濟環境為央行提高操作利率提供了時間窗口。新政策舉措或抑制金融機構放貸衝動,並可能對MPA不達標銀行執行了懲罰性利率。

貨幣政策轉向中性偏緊

除調升逆回購操作利率外,中國央行週五還宣佈,當日起上調隔夜SLF利率35個基點至至3.1%;同時,上調7天和1月期SLF利率10個基點,至3.35%和3.7%。另據路透援引消息人士的報道,對不符合宏觀審慎要求的地方法人金融機構,央行將在上述調整後利率基礎上加100個基點。

梁紅提醒說,上述舉措意在推進金融「去槓桿」,央行近期逐步上調了各類貨幣政策利率,從節前的MLF利率到週五的SLF及逆回購利率,利率走廊的同步上移主要為避免套利;隨著貨幣政策重心轉向「抑制資產泡沫」、「防範經濟金融風險」,適當提高資金成本是抑制廣義信貸增速、促進資金回表的著力點之一。魯政委指出,隔夜SLF上調35個基點可令曲線更平,「這才是永久去槓桿的機制」。

招銀國際分析師丁文捷觀察到,去年中國央行靈活運用公開市場常規操作,同時配合SLO、MLF、SLF、PSL等操作,藉此保持適度流動性,目前MLF、PSL操作已進入常態化,成為基礎貨幣供應的重要渠道之一。

「同步調升逆回購和SLF操作利率,可規避市場套利行為。」交銀金研中心高級研究員陳冀指出,去年市場出現了局部資產泡沫,及債市加槓桿,從近期央行政策實際操作情況看,貨幣政策正向「穩健中性」靠攏,週五的政策舉措主要聚焦防風防控、防範資產泡沫,及金融槓桿去化,這種增加資金成本的操作方式符合預期。

劉東亮坦言,央行市場操作利率的調整,對存貸款利率的傳導作用有限,鑒於目前中國正處新舊基準利率體系過渡期,舊基準利率影響力下降的同時,OMO、MFL等流動性工具利率影響力正日漸上升,因此央行週五的政策舉措「雖不是升息,但可視為非典型升息」。他說,央行已全面調升了向市場融資的利率曲線,利率走廊整體上浮,這預示央行貨幣政策正趨於「中性偏緊」,且步伐快於預期。

週五上海銀行間同業拆放市場(Shibor)各短期品種回購利率「跌多漲少」,其中,隔夜利率下滑31.13個基點,至2.2180%;7天期回購利率回落3.90個基點,至2.6520%;14天期回購利率回調10.88個基點,至3.0675%;1月期回購利率抬升2.51個基點,至3.8761%。

央行年內升息概率微

展望未來,魯政委判斷,央行正在尋求「流動性平穩」和「去槓桿」之間的平衡,在通脹抬升、去槓桿背景下,未來一個季度貨幣政策或延續「穩健中性」、「邊際收緊」的主題。鑒於現時財政政策作用猶存,且民間投資活力仍待增強,未來利率不具備持續上調的基礎,「但也不排除央行未來依據形勢進行調整的可能」。

丁文捷認為,綜合2017年「穩健中性」貨幣政策主基調,今年中國央行將繼續通過靈活運用各項新貨幣政策工具,維持金融體系流動性的「基本穩定」,避免降准、降息,「鑒於經濟下行壓力加大、通脹上行空間有限,今年升息概率較小」。

梁紅強調,將SLF利率水平與MPA考核結果掛鉤,是強化宏觀審慎監管的激勵機制,預計今年MPA考核將被更嚴格地執行,「雖然央行相關舉措正引導金融市場利率的上行,但中國經濟增長仍面臨一些不確定性,近期存貸款利率不會調整」。

劉東亮相信,未來金融機構信貸投放若超預期,央行有可能繼續收緊政策;此外,中國經濟若能維持穩定向好勢頭,貨幣政策或續參考海外央行動態,「雖然不一定亦步亦趨追隨美聯儲,但其目標或在於避免與美元升息週期過於錯配,以防範對人民幣匯率構成新的壓力」。

陳冀說,央行「縮短放長」的操作,提高了市場綜合利率,未來資金成本或總體上行,年內貨幣政策「穩健中性」基調料延續,央行或借助逆回購、創新型市場化工具等影響市場定價,從而達到引導預期,維持流動性基本穩定的政策意圖。

責任編輯:Sunny