【文匯網訊】 【香港文匯網記者 馬琳凱雷】為更好地解析「一帶一路」貿易格局,國家信息中心、大連瀚聞資訊有限公司等機構近日聯合發佈《「一帶一路」貿易合作大數據報告》。該報告首次利用大數據方法,調用了8000多個種類、連續六年總計1.2億條全球進出口貿易基礎數據,從雙邊貿易額、貿易商品等多個維度,梳理與分析了2016年中國與沿線64個國家的貿易現狀和發展態勢。報告指出,2016年中國與沿線國家貿易額占中國貿易總額比例超1/4,主要出口產品為電機、電氣設備及其零件,主要進口產品為礦物燃料、礦物油及其蒸餾,兩者均佔到出口、進口總量的1/4以上;運輸方式則主要走水路運輸,占比超六成。針對上述進出口特點,報告建議,中國在拓展「一帶一路」貿易過程中應深挖貿易新增長點,建立深層次能源產業合作局面;共建設跨境交通設施,提高運輸效率;疏通人民幣清算渠道,逐步建立統一的支付結算網絡體系。

報告指出,2016年中國與沿線國家貿易總額為9535.9億美元,占中國與全球貿易額的比重為25.7%,較2015年的25.4%上升0.3個百分點。但受全球經濟改善遲緩、全球貿易發展徘徊低迷、國際市場大宗商品價格下降等因素影響,中國與沿線國家的貿易額較2015年下降了4.9%。其中,中國向沿線國家出口占中國總出口額的比重為27.8%,比2015年增加了0.9個百分點,自2011年以來整體呈上升態勢,且在2016年達到近年來的高位;同期,中國自沿線國家進口占中國總進口額的比重為23.0%,比2015年下降了0.1個百分點,自2011年以來這一比重整體呈持續下降的態勢。

從主要貿易夥伴看,越南、馬來西亞、泰國、新加坡、印度、俄羅斯是中國在「一帶一路」主要貿易合作夥伴。其中,中國是新加坡的第一出口目的國,是馬來西亞、越南、泰國、俄羅斯、沙特阿拉伯的第二出口目的國,是印度、印度尼西亞、阿聯酋、菲律賓的第三出口目的國;新加坡、越南、馬來西亞、泰國、菲律賓、印度尼西亞6個國家對中國出口額比重均超過10%。同時,中國也是沿線主要貿易夥伴國的第一進口市場。越南自中國進口佔其總進口額的比重最高,達到34.7%;其次為印度尼西亞和泰國。

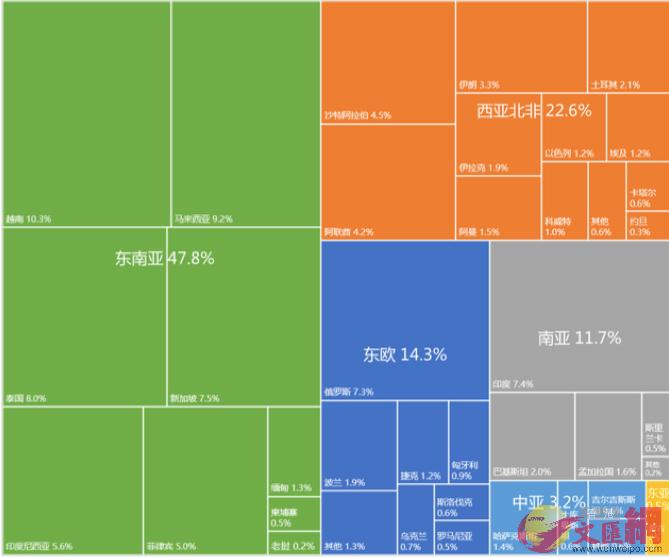

圖:2016年中國與「一帶一路」沿線國家主要區域貿易額比重

從貿易帳看,2016年中國與沿線國家的貿易順差額為2213.7億美元,較2015年少48.7億美元,為近年來的首次下降。其中,中國與52個國家為貿易順差,與印度的貿易順差額最大,達470.7億美元;與12個國家為貿易逆差,與馬來西亞的逆差額最大,達109.0億美元。

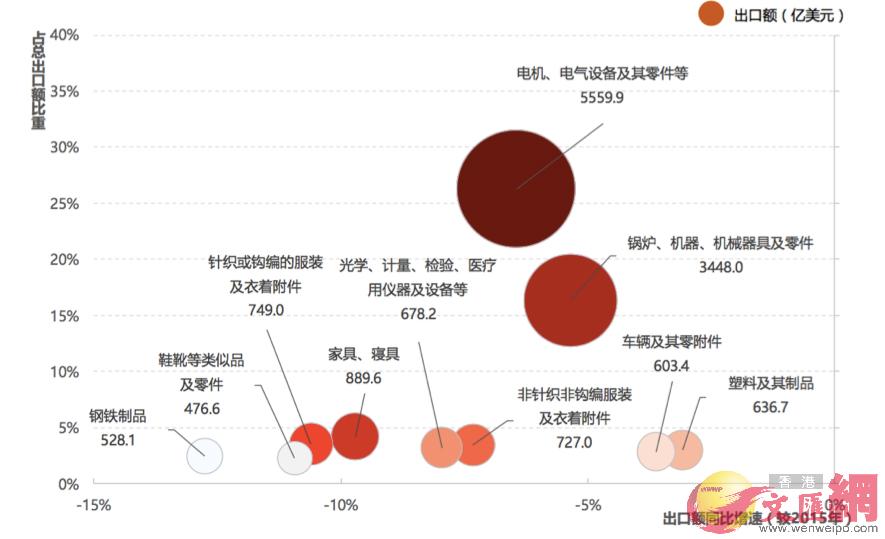

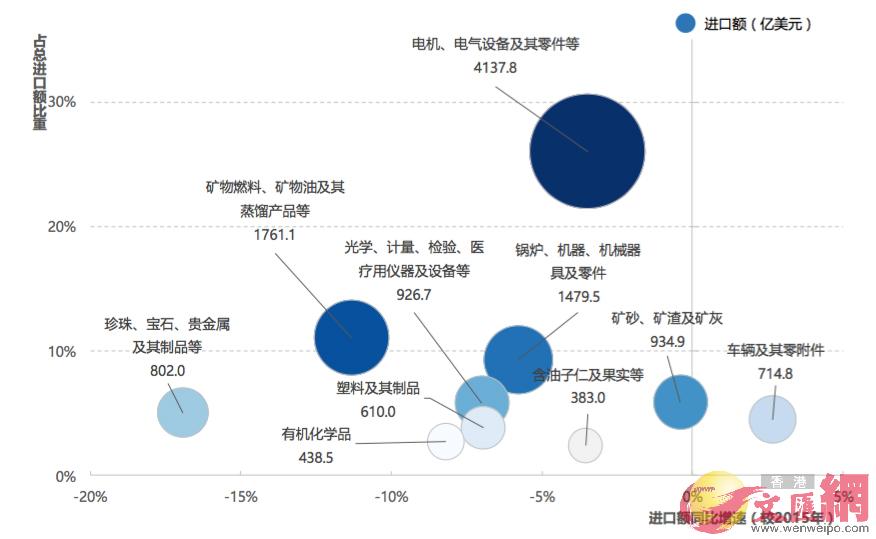

從貿易產品看,2016年中國對沿線國家出口額最高的產品為「電機、電氣設備及其零件」,達1165.9億美元,占出口總額的26.3%;而進口額最高的產品為「礦物燃料、礦物油及其蒸餾產品等」,為1109.9億美元,占進口總額的26.0%。分區域看,中國對東南亞進口、出口產品均以機電產品為主;中國對南亞出口以機電產品為主,進口以貴金屬、棉花為主;中國對西亞北非出口以機械機電產品為主,進口以能源型產品為主;中國對東歐出口以機電機械產品為主,進口以能源型產品為主。

圖:2016年中國向全球出口額前十產品

圖:2016年中國自全球進口額前十產品

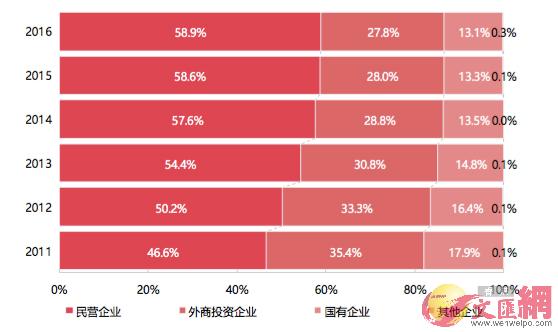

民企繼續保持第一大出口主體

報告指出,在中國與「一帶一路」沿線國家的進出口貿易中,民營企業的出口額占比始終保持最高且逐年上升,由2011年的46.6%上升至2016年的58.9%,成為最重要的出口力量;進口方面,外資、國有、民營企業三足鼎立,不同區域各有側重。

民營企業在「一帶一路」的出口份額逐年增加,而外商投資企業、國有企業在「一一帶一路」的出口份額則均呈逐年下降的趨勢。外資企業由2011年的35.4%下降至27.8%,國有企業由17.9%下降至13.1%。

圖:2011-2016中國對「一帶一路」沿線國家出口貿易主體變化情況

分區域來看,中國與「一帶一路」沿線主要合作貿易夥伴的出口數據中,均以民營企業表現最優。其中,中亞地區占比最高,其次是東南亞、東歐、南亞,占比均超過50%。除民營企業外,外資企業在東歐、東南亞的出口比重較高,國有企業在東亞(蒙古)的比重較高。

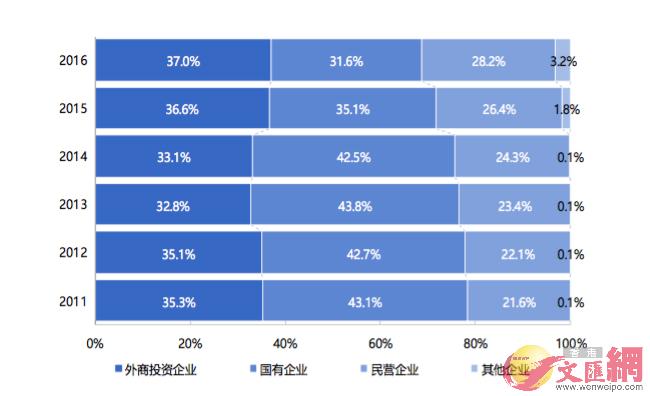

進口表現方面,外資、國有、民營企業三足鼎立,不同區域各有側重。具體而言,2016年外資企業進口額占比高於其他類型企業,達到37.0%;國有企業逐年下降,由2011年的43.1%下降至2016年的31.6%;民營企業逐年上升,由21.6%上升至28.2%。

圖:2011-2016中國對「一帶一路」沿線國家進口貿易主體變化情況

從區域來看,外商投資企業在東南亞、南亞地區的進口比重最高;國有企業在中亞、西亞北非、東歐地區的進口比重最高;民營企業在東亞地區(蒙古)的進口比重最高,南亞、東南亞比重也較高。

貿易區域集中度高 呈現「強者愈強」態勢

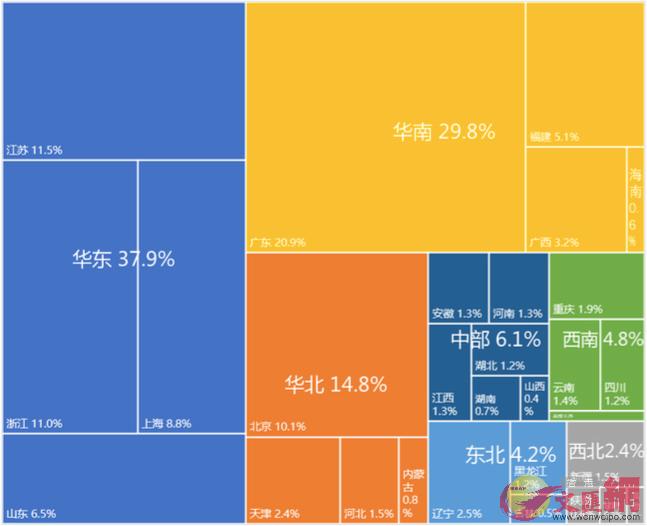

從國內各省市對「一帶一路」沿線國家的貿易額看,廣東、江蘇、浙江、北京、上海居前五位。而從區域看,華東、華南、華北是中國與「一帶一路」沿線國家開展貿易合作的主要地區,三大區域合計占比達82.5%,中部地區、西南地區、東北地區、西北地區貿易額較小,均在600億美元以下。報告分析認為,內地7大區域與「一帶一路」沿線國家的進出口表現,出現了集中度進一步提高,呈現「強者愈強、弱者愈弱」的態勢。

報告指出,從中國各主要區域與「一帶一路」沿線國家整體貿易額來看,2016年,華東地區的進出口額占總體比重最高(約37.9%),達3616.2億美元;華南地區為2842.8億美元,占比約29.8%;華北地區為1408.4億美元,占比約14.8%;中部地區、西南地區、東北地區、西北地區貿易額較小,均在600億美元以下。

從出口看,華東地區和華南地區佔據中國向「一帶一路」沿線國家出口份額的前兩位,合計占比達72.1%。其中,華東地區為2430.9億美元,占比為41.4%;華南地區為1803.7億美元,占比為30.7%。從趨勢看,7個區域去年的出口額較2015年均出現了下降,其中西南地區向「一帶一路」沿線國家出口下降了31.4%,東北地區下降了23.5%;其他地區降幅在6%以內。

從進口看,華東地區、華南地區和華北地區佔據了中國自「一帶一路」沿線國家進口額的前三位,合計占比達85.2%。其中,華東地區為1185.3億美元,占比為32.4%;華南地區為1039.1億美元,占比為28.4%;華北地區為893.8億美元,占比為24.4%。而從發展態勢看,西南地區自「一帶一路」沿線國家去年進口大幅增加20.0%;西北地區維持不變;華北、中部、東北下降明顯,降幅超過10%,其他地區降幅較小。

報告分析認為,從內地7大區域看,與「一帶一路」沿線國家的進出口集中度進一步提高,呈現「強者愈強、弱者愈弱」的態勢。例如,在進出口貿易額占比上,華東地區由2014年的34.1%提升至2016年的37.9%,提高3.8個百分點;華南地區由25.7%提升至29.8%,提高4.1個百分點;而華北地區則出現大幅度收縮,由19.0%下降至14.8%;西南地區由6.4%下降至4.8%;東北地區由6.1%下降至4.2%;西北地區由3.1%下降至2.4%;中部地區小幅提升,由5.6%上升至6.1%。

圖:2016年中國七大區域與「一帶一路」沿線國家貿易額比重

建議:提高貿易投資便利度 建立統一支付結算網絡

對於中國與「一帶一路」沿線國家貿易合作情況,參與報告撰寫的外經貿專家、大連瀚聞資訊有限公司大數據部部長劉桓向香港文匯網記者表示,「貿易暢通」是「一帶一路」倡議提出「五通」的重要一環,是現階段沿線國家開展合作的首選項和最主要方面。但當前「一帶一路」沿線各國間存在不同程度的貿易壁壘,貿易摩擦時有發生,歐亞大陸橋的運輸效率有待大幅提升,金融對貿易支撐的功能還較為薄弱。正在召開的「一帶一路」國際合作高峰論壇,或將會為應對和解決這些難題尋求辦法。

劉桓認為,要解決「一帶一路」發展中的難題,首先要摸清情況,準確掌握各國貿易發展的真實水平。除了最基本的貿易額,還要弄清貿易商品、貿易主體、貿易方式、運輸方式等,從中發現並梳理規律,有針對性地提出促進「一帶一路」沿線各國貿易發展的可操作性建議。

報告指出,從運輸方式看,中國與「一帶一路」沿線國家進出口以水路運輸為主,占比超過60%,其次鐵路運輸比重較大,整體看國際間的貨物運輸效率較低;從金融支持看,中國與沿線國家雙邊本幣結算規模較小,截至去年6月僅與19個沿線國家簽署了本幣互換協議,僅在卡塔爾、馬來西亞、泰國、新加坡、匈牙利5國建立了人民幣清算行,難以滿足貿易快速發展的需要。

針對中國與「一帶一路」沿線國家貿易合作現狀以及存在的問題,報告提出了有針對性地建議:產業發展是中國與沿線國家貿易發展的前提,要挖掘貿易新增長點,促進貿易平衡,如中國應深化與沿線國家能源合作,形成多角度、深層次的能源產業合作局面;進一步拓寬油氣進口渠道,豐富合作類型和領域,減少對中東、非洲等風險頻發地區的過度依賴;要進一步優化中國與南亞、中亞農產品貿易環境,加強農產品貿易通關合作,加快相關口岸農產品快速通關口岸建設,並建立出口農產品生產基地。

報告續指,通道建設是中國與沿線國家貿易合作、產品運輸的基礎,通關效率直接影響雙邊貿易的發展,加強互聯互通的大通道建設,推進與沿線國家在交通、通信等方面的對接合作十分必要。如建立全程運輸協調機制,降低國際運輸成本、提高運輸效率;深化與「一帶一路」沿線各國的海關、質檢、電子商務、過境運輸等合作,加強邊境和通關管理,制定統一的供應鏈安全標準、檢驗標準、開展AEO互認;進行監管互認和信息交換,實現數據共享,提高通關效率。

在金融合作方面,繼續加強雙邊避免雙重徵稅協定、投資保護協定的協商;疏通人民幣清算渠道,通過協商方式搭建金融結算服務平台,完善支付結算的相關政策安排和區域內的票據階段聯合結算、銀行卡網絡互聯,逐步建立統一的支付結算網絡體系。

此外,劉恆還指出,當前的國際貿易早已不是「一手交錢、一手交貨」的發展階段,要從綜合的角度思考如何與沿線國家開展貿易。對此。報告提出,針對處於快速工業化進程中的國家,要特別重視產業合作,通過技術、資本、人才的輸入,與這些國家建立緊密的產業鏈聯繫;針對基礎設施建設需求較為迫切的國家,要特別重視通過基礎設施和民生投資帶動本地經濟發展和消費需求;針對發展水平較高的國家,要特別重視轉變貿易商品結構,充分發揮金融功能;針對歐亞鐵路沿線國家,要加快推進各國通關信息平台、物流標準體系的良好對接。

圖:劉恆介紹報告情況

中國與沿線國家貿易合作的四種類型:

類型一:貿易「全面合作型」國家,其與中國的貿易規模大、貿易商品廣、貿易歷史久, 如越南、馬來西亞、泰國、新加坡、印度、印度尼西亞、菲律賓等。

類型二:貿易「潛力增長型」國家,其與中國的貿易規模較大,且貿易額增長較快,在 全球貿易疲軟的背景下表現特別突出,如吉爾吉斯斯坦、匈牙利、羅馬尼亞、柬埔寨、斯洛伐克、孟加拉國、波蘭等。

類型三:貿易「結構單一型」國家,其與中國的貿易產品中,能源或原材料產品貿易額

比重特別大,通常超過或接近50%,如俄羅斯、沙特阿拉伯、阿聯酋、阿曼、蒙古、黎 巴嫩、緬甸等。

類型四:貿易「有待加強型」國家,其與中國的貿易合作體量還不夠大,且出現不同程 度下滑,如土耳其、哈薩克斯坦、烏克蘭、約旦、老撾等。

責任編輯:蘇萊