【文匯網訊】 (香港文匯報記者 周紹基 殷考玲) 金發局昨日發表題為《提升香港作為領先人壽保險中心的地位》的報告,提出七項建議以提升香港作為領先人壽保險中心的地位。當中最受矚目的是該局建議設立「壽險通」,以擴大對內地的保險銷售業務,並把握粵港澳大灣區發展及「一帶一路」倡議。金發局的人壽保險工作小組主席馬崇達表示,「壽險通」目前只有框架構想,仍要與中央磋商相關細節。

■金發局簡介《提升香港作為領先人壽保險中心的地位》報告內容。香港文匯報記者劉國權 攝

「壽險通」的理想,是容許內地人在內地購買本港的壽險產品。馬崇達期望,本港保險公司未來可以合作模式擴大內地的保險銷售業務。他又指,應容許具適當資格的壽險機構,在3年內或更短時間,可以全資持股獨立人身份進入內地市場,從而提升本港保險的吸引力。

與大灣區「帶路」協同效應

金發局成員馬雪文表示,設立「壽險通」可與大灣區的發展、以及「一帶一路」倡議產生協同效應,但內地或要考慮人民幣流出的問題。

對於最近有一兩間再保險公司不再在本港設立地區總部,馬崇達表示,原因包括本港的生活環境不宜居、以及缺少稅務優惠等,但強調香港仍有很多間人壽公司的區域總部,反映本地仍有一定吸引力。他認為,再保公司離開本港涉及多種因素,包括生活水平因素、其他司法區域提供稅務優勢等。香港若沒有清晰的策略,將喪失國際壽險中心的地位。

至於內地計劃在3年後、即2021年放寬給外資壽險機構以全資持股身份進入內地市場,馬崇達表示,目前細節未有公佈,但相信整體的發展方向是正確的。該局又指,進入內地市場優惠待遇,也有助提高香港的吸引力。

鼓勵保險集團在港開總部

金融發展局發表報告,就振興香港人壽保險業提出七項建議。除了設立「壽險通」外,也建議擴大現有的國際稅務協定網絡;提供適當的稅務優惠措施,以鼓勵保險集團在港開設地區總部;提供更理想的退休醫療及財政支援,以創造促進健康長壽的共享價值環境;推動本地開發及應用保險科技;吸引及培育保險業人才。

金發局主席李律仁表示,保險業對本港經濟發展貢獻良多,惟過去數年未獲重視。他認為隨着本港人口結構變化及壽險業務前景良好,本港有必要爭取跨國及內地壽險公司,在本港開設地區總部的機會,以鞏固及提升本港的優勢。

政府統計處數字顯示,2017年本港保險機構共2,669間,就業人數83,665人,業務收益及其他收入共5,927.97億港元,分別較2016年增長1.18%、6.39%及15.52%。

政策收緊 內地客投保高位回落

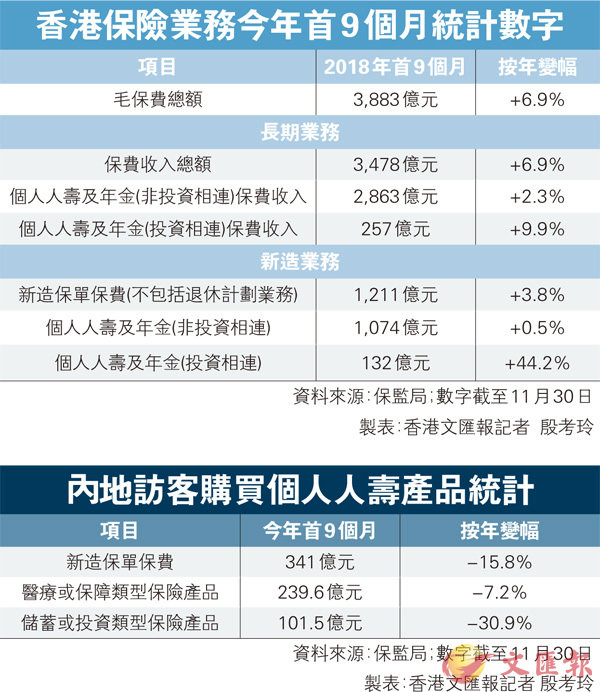

金融發展局昨發表報告,提出多項振興香港人壽保險業建議,其中包括設立「壽險通」,以擴大對內地人士的保險銷售業務。根據保監局的數字顯示,今年首9個月,香港保險業毛保費總額達到3,883億元,較去年同期上升6.9%。不過,受到內地前年起收緊居民境外投保,嚴防走資,內地訪客來港投保新造保單保費節節下跌,今年首9個月內地訪客購買個人人壽產品的總保費則按年跌15.8%,至341億元。

前年新單保費726億新高

內地客來港投保一度是本港保險行業的大水喉。資料顯示,從2007年到2011年,內地訪客新保單保費在港保險業新單保費中的佔比緩慢上升,從6.54%上漲到9.09%,此後,這一比例呈加速上漲之勢,2015年該比例達24.70%,到2016年,該比例進一步增40.59%,新單保費為726.88億港元的歷史新高。

但到2016年4月份,內地原保監會發佈關於內地居民赴港購買保險的風險提示,從法律、匯率和外匯政策、保單收益、現金價值等方面進行風險提示。

同年10月份,為進一步規範境外保險類商戶受理境內銀聯卡,銀聯國際發佈《境外保險類商戶受理境內銀聯卡合規指引》,規定境內居民在境外購買與意外、疾病等旅遊消費相關的經常項目保險可以使用銀聯卡支付,其他保險項目嚴禁使用銀聯卡支付等等一系列收緊措施。

自2017年開始,內地客到港投保開始降溫,2017年由內地訪客帶來的新造保單保費為508億港元,同比下降30%。

今年首三季本港總體長期有效業務的保費收入總額為3,478億元,按年升6.9%。當中個人人壽及年金非投資相連業務的保費收入為2,863億元,按年升2.3%,而個人人壽及年金投資相連業務的保費收入則為257億元,按年升9.9%。至於退休計劃業務的供款為316億元,按年上升73.6%。

新造業務方面,期內長期業務(不包括退休計劃業務)的新造保單保費為1,211億元,按年漲3.8%,其中個人人壽及年金的非投資相連業務佔1,074億元,按年升0.5%,投資相連業務則佔132億元,按年上升44.2%。

不過,今年首9個月的內地訪客保費就有明顯跌幅,由內地訪客帶來的新造保單保費為341億元,按年下跌15.8%,佔個人業務總新造保單保費的28.3%。

在這些新造保單當中,約96%是醫療或保障類型的保險產品,例如危疾、醫療、終身人壽、定期人壽及年金等,約99%為非整付保費保單,即保費非以一筆過模式支付。

責任編輯:劉雲