【文匯網訊】在隔夜美元續升背景下,12月19日人民幣兌美元匯率中間價連續第二日微跌,即期匯率則早盤順勢再創近六個月新低,盤中最低跌破6.23關口。分析認為,人民幣對美元即期匯率形成中間價走高收盤價走低的現象反映出人民幣貶值尚未形成趨勢性預期,而更多的是一種短期的波動。人民幣短期仍面臨一定貶值壓力,但貶值空間或已有限。

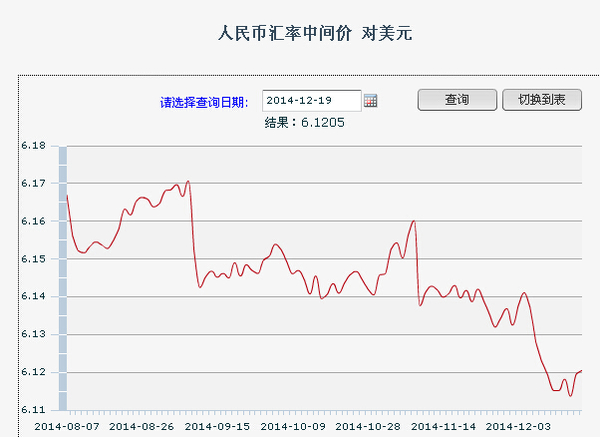

據觀察者網報道,中國外匯交易中心公佈,2014年12月19日銀行間外匯市場人民幣兌美元匯率中間價報6.1205,較18日微漲10基點。兩個交易日以來,人民幣中間價累計回落68基點,整體仍處於6.12附近的今年3月以來的高位區域。

人民幣即期匯率近來與中間價出現較大背離。11月下旬降息以來,人民幣兌美元即期匯率呈現偏弱走勢,18日盤中最低報6.2215,尾市收於6.2163,創下今年6月30日以來的盤中和收盤價最低水平。19日早盤,該即期匯率略高開後又快速走低,一路跌破6.22、6.23兩大關口,最低報6.2316,創下今年6月26日以來的最低水平,之後回升至6.23上方展開波動。截至10:20,該匯價成交於6.2237,較上日收盤價下跌74基點。

市場人士表示,目前中美貨幣政策差異較為明顯,國內貨幣政策仍有放鬆可能,而美聯儲加息、美元走強已是大勢所趨,這使得人民幣短期內繼續承壓。再加上今年以來央行逐漸退出外匯干預,市場行為成為匯率波動主導,短期匯價波動可能被放大,人民幣匯率短期內可能延續弱勢。

不過,分析人士指出,在人民幣國際化背景下,充裕的外匯儲備和穩定的中間價政策,將有效抑制人民幣貶值預期,考慮到今年以來人民幣即期價與中間價的匯差很少超過1000基點,在中間價在6.12附近持穩的背景下,短期內人民幣即期匯率有圍繞6.22展開區間震盪。

人民幣為何遭遇急貶?

近期,人民幣對美元匯率頻頻出現中間價與即期匯率走勢相悖的情況。上周連續兩個交易日中間價連續上漲近百個基點,但即期匯率卻下跌500個基點左右。市場對人民幣匯率也逐漸形成了看貶的傾向。

金融問題專家趙慶明表示,近一段時間人民幣的貶值走勢主要是因為美元匯率的走強。而昨天的走勢與最新美聯儲會議召開有關,這再度推升了美元指數。「近期,美元指數持續走強,不僅新興市場國家貨幣對美元貶值,發達經濟體的貨幣也相對美元貶值。」

趙慶明表示,俄羅斯盧布大幅貶值對新興經濟體也有影響。「盧布暴跌對新興經濟體市場貨幣的信心打擊很大,加上中國11月份以來各項經濟數據並不理想,經濟仍然存在下行壓力,人民幣走貶在意料之中。」

外媒稱,中國央行目前正努力應對一些央行內部人士所說的人民幣「前所未有」的下行壓力,這主要是美元走強以及中國經濟增長放緩所致。自今年年初以來,人民幣兌美元已累計下跌超過2%,這有望使人民幣出現五年來的首次年度下跌。

人民幣大幅貶值可能導致資金流出,而此時中國恰恰需要資金來促進經濟增長。

摩根大通(J.P. Morgan Chase & Co.)中國問題經濟學家朱海斌稱,外匯政策將是2015年中國最複雜的宏觀政策之一。

中國經濟疲軟導致中國央行上個月宣佈降息,此外市場預期美國明年將上調短期利率,這都令持有人民幣資產的吸引力下降。很多此前押注人民幣會上漲、從而以較低利率借入美元買入人民幣的投資者最近幾周都在平倉,他們的理由是中國可能採取更多措施來提振經濟。

如果中國央行再度降息將降低人民幣資產的回報率,令投資人民幣產生收益的可能性下降。

中國央行最近一段時間試圖引導人民幣走高,但人民幣卻在下跌。

申銀萬國:人民幣貶值是短期波動而非趨勢

對於人民幣對美元銀行間即期外匯市場形成收盤價走低中間價走高的行情,申銀萬國(證券公司)發佈宏觀日報認為,近日人民幣對美元即期匯率形成中間價走高收盤價走低的現象反映出人民幣貶值尚未形成趨勢性預期,而更多的是一種短期的波動。

第一,中國央行降息、美聯儲明年年中加息形成一致預期、新興市場國家經濟增速低於預期以及原油價格暴跌對俄羅斯盧布形成的巨大貶值壓力均對短期內人民幣匯率形成向下壓力。央行兩年內首次降息打開中國貨幣政策寬鬆通道,聯儲加息預期和原油價格暴跌共同作用於新興市場,影響全球投資者對發展中國家市場的短期信心。多種因素共同作用對人民幣匯率形成短期向下壓力。但同時,央行短期內未有明確的進一步寬鬆信號,同時中國是全球最大的石油進口國,與其他資源淨出口國所受影響不同。上述短期因素並不足以形成人民幣長期貶值預期。

第二,隨著美國經濟復甦,中國出口未來有望好轉,進口需求未有加速回暖徵兆,中國仍將呈現持續性的經常賬戶順差,對人民幣匯率形成支撐。儘管近年來我國經常賬戶順差波動性加大,但持續順差的格局沒有根本性變化。經常賬戶持續順差反映儲蓄大於投資,其背後涉及金融體系摩擦與效率、居民消費和儲蓄習慣等結構性因素,短期內難以根本性轉變。人民銀行研究局首席經濟學家馬駿(財苑)近日撰文預測,2015 年中國經常賬戶順差占GDP 之比有望維持在2.5%左右。經常賬戶的持續順差對人民幣匯率形成支撐。

第三,央行公佈的人民幣匯率中間價並未貶值,顯示央行對人民幣匯率的預判趨於中性,引導匯率保持穩定的政策意圖顯著。目前外匯市場人民幣對美元交易需在央行提前公佈的中間價基礎上上下2%的範圍內進行。隨著匯率形成機制的逐步市場化(外匯交易波動範圍的放寬),中間價成為觀察央行政策意圖的最重要指標。近日來即期匯率市場均呈現中間價維持高位,甚至略有升值,而收盤價處於下浮區間的行情,顯示央行認為短期波動因素並未形成對人民幣匯率的實質性向下壓力,希望通過穩定在高位的中間價引導市場回歸理性。而收盤價和盤中交易儘管均低於中間價較大幅度,但也極少觸及跌停,顯示市場也並未形成人民幣貶值的一致預期。

長期來看,人民幣仍處於穩中有升的趨勢通道之中,近期中間價與收盤價的分離僅反映諸多因素對市場參與者清晰產生影響引發的短期波動。

|