【文匯網訊】(大公文匯全媒體記者李靈俢、倪巍晨北京報道)內地資本市場供給側改革進入新時代。3 日有報道稱,中國證監會將重啟CDR(中國存托憑證)方案,幫助海外上市的中資概念股繞過VIE(利益可變實體)架構、同股不同權等障礙,順利回歸A股。與此同時,監管層還將開通綠色通道,鼓勵眾多未上市的獨角獸企業赴A股掛牌。3日出席全國政協十三屆一次會議的相關企業家代表對此做出積極回應,表示均有意「搭順風車回家」。

目前中概股公司回歸A股主要面臨兩大阻力:首先是制度性障礙,A股市場暫不允許特殊股權結構的企業掛牌;其次是盈利指標障礙,門檻最低的創業板也要求企業最近兩年盈利,並凈利潤累計不少於1000萬元(人民幣,下同)。

監管部門多年來一直試圖引導在海外上市的新經濟企業迴流A股。早在21世紀初,中證監就曾提出過發行CDR的方案。CDR是指在境外(包括中國香港)上市公司將部分已發行上市的股票託管在當地保管銀行,由中國境內的存托銀行發行、在境內A股市場上市、以人民幣交易結算、供內地投資者買賣的投資憑證 。由於不是直接發行A股,因此可以繞過諸多障礙。但經過多年業內爭論,CDR的推出最終未能成行。

其後經過2008年國際板、2015年新興戰略板兩項方案的先後沉戟,監管部門考慮重啟CDR,反應出內地欲與海外資本市場一爭 「獨角獸」的姿態,同時對於新經濟領域的中概股企業而言意義重大。

阿里巴巴2014年在美國IPO上市。網絡圖片

3日,多位出席全國政協會議的相關企業家代表向大公文匯全媒體表示願意接受CDR渠道回歸A股。百度董事長兼首席執行官李彥宏指出,公司正在與有關部門就有關事宜進行溝通,但能否順利上市主動權在監管層手中。網易公司董事局主席兼首席執行官丁磊表示,當然會考慮回歸A股上市,但並不確定公司入圍首批CDR上市名單。

對於中概股來講,回歸A股最大的吸引力來自境內外市場的估值差異。以剛剛借殼上市的奇虎360為例,公司此前在美股退市時市值93億美元(646億人民幣),拆分企業安全業務回歸A股後,公司市值一度超過4000億,粗略計算翻出六倍以上。華興資本集團董事長包凡則認為,這些中概股企業的主要用戶都在內地,把用戶轉化為股東,本身對品牌等各方面都有積極意義。

另有消息指,小米科技在CDR方面最有可能「啖頭湯」。傳聞稱計劃在A股與港股兩地上市的小米已經準備,拿出少量股份打包做成CDR的形式在A股掛牌。目前該方案已由中金公司和中信證券開始運作。

全國人大代表、深交所總經理王建軍接受大公文匯全媒體記者採訪時稱,中證監和交易所正在抓緊推進對新經濟「獨角獸」企業在境內市場發行上市提供條件,做試點和準備工作,深交所層面的規則準備已經基本完成。「真誠的邀請新經濟企業能夠留在境內,也真心的歡迎新經濟企業來深交所。」

西南證券策略分析師朱斌表示,資本市場供給側改革將推動市場進入良性發展軌道。供給側改革本身具備兩個方面的內涵:一是去除過剩舊供給,二是培育新供給。2018年的資本市場改革也是在這兩個維度上繼續推進:一方面,在新股常態化發行的基礎上,進一步改革上市制度,引進獨角獸公司A股首發上市或者吸引中概股回歸A股;另一方面,通過修改退市制度,進一步清理A股殭屍企業,達到去除舊產能的目的。其預計2018年A股退市企業將比2017年大幅度增長,可能達到5家以上。

當局密集調研摸排「獨角獸」

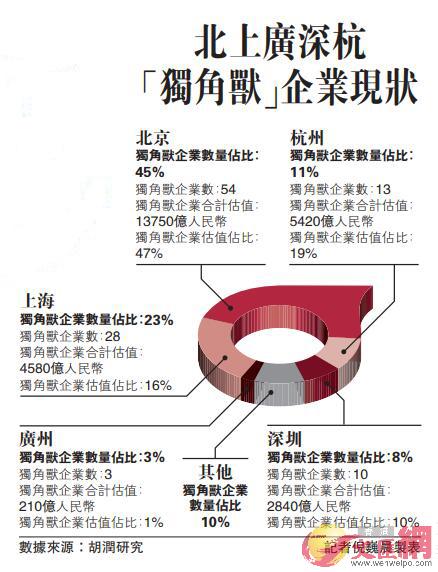

(大公文匯全媒體記者李靈俢、倪巍晨北京報道)此次資本市場供給側改革,不僅對已在海外上市的中概股大開綠燈,對未上市的獨角獸企業亦有特殊政策。今年伊始,監管層對京滬深未上市的高新技術企業開展調研,摸排「獨角獸」。有媒體載文,中證監一月開始就列了一份約30家企業組成的新經濟企業名單,上述企業都是市場耳熟能詳的科技公司,監管機構隨後一一走訪。

監管層對獨角獸企業的摸排並非無的放矢,事實上,科技部火炬中心早於2016年就牽頭選出131家符合標準的中國獨角獸企業。

一月初,中證監主席助理張慎峰在北京中關村科技園區調研座談,聽取互聯網、人工智能、生物醫藥等行業10餘家企業對資本市場更好服務創新創業的意見建議。

中證監官網披露,座談會上,園區企業代表普遍認為,資本市場對高科技創新企業的成長壯大至關重要,但許多企業存在VIE架構、股東人數超過200人等特殊情況,與現行制度相比,在A股市場上市有很大難度。

多家媒體刊文,監管層對券商作出指導,生物科技、雲計算、人工智能、高端製造四個行業若有「獨角獸」,立即向發行部報告,符合相關規定者可實行「即報即審」, 符合相關規定者可「即報即審」,不用排隊,兩三個月就能審完。

種種跡象顯示,推動獨角獸上市的步伐正在提速。從招股書申報,到預披露更新,富士康僅用兩周時間,就完成了其它企業一兩年要走的路。分析稱,中證監對富士康IPO實施了「一事一議」的特殊監管,並在申報期間與發行部進行溝通反饋,預計富士康或在本月獲得IPO批文。

獨角獸爭奪戰一觸即發

(大公文匯全媒體記者李靈俢、倪巍晨北京報道)全球資本市場爭搶新經濟企業資源,A股亦面臨來自港股市場的壓力。自2013年錯失阿里巴巴「大刁」之後,港交所痛定思痛大力推動改革,旨在徹底解決有關「同股不同權」的上市藩籬。分析指,鑒於港交所的強有力競爭,A股還需加深改革以提升市場吸引力。

在上周舉行的業績會上,港交所總裁李小加預期,最快於4月下旬可刊發港交所對新興及創新產業公司赴港上市的諮詢總結。在諮詢總結刊發後及經修訂《上市規則》生效後,香港交易所便會開始接受正式提交的上市申請。

本月稍早時候,港交所給出解決「同股不同權」問題時間表,最快4月底就可以成行,李小加還表示,如果在海外上市的是新經濟公司,採用同股不同權的架構,港交所歡迎其到香港二次上市,港交所亦會在股票代碼前標記「W」,用以區分。

今年以來,港交所為了歡迎新經濟企業赴港上市,進一步加碼政策改革,針對三類未盈利或沒有收益的生物醫藥公司,發出特殊上市指引,放寬對盈利指標的要求,只要滿足三個方面,即產品受主管當局監管、產品已通過概念開發流程,以及至少有一名資深投資者投資達到相當數額。

此外,在香港特區政府新一年財政預算案中,提出在去年財政預算預留100億港元的基礎上,再額外預留500億港元,支持本地創科發展,其中200億元會用於落馬洲河套區港深創新及科技園第一期的建設。

【財經觀察】梧桐茂兮 鳳凰來棲

大公文匯全媒體記者李靈俢北京報道:監管層拋出上市橄欖枝後,各路網企大佬群起響應,好不熱鬧。究其背後原因,A股市場的高估值是繞不開的話題。但大家應知道,僅以「利誘」難獲人心。若想A股成為真正有競爭力的市場,不能只依靠「開綠燈」、「降門檻」,還需有進一步的市場改革,為獨角獸們打造出良好的上市環境,所謂「梧桐茂兮 鳳凰來棲」。

網易丁磊在談及回歸A股時,特別指出有一件事情他認為很不合理,即A股上市公司的「任性停牌」。可以說,丁磊點出了中概股回鄉的「後顧之憂」,A股市場的制度化監管水平還有待提高。

A股高調吸引新經濟企業,但憑藉「綠色通道」特事特辦無法形成持續時尚態勢。可以預見,市場改革未來必然牽扯到法律層面的大幅修改,但這顯然不是一蹴而就的事情,剛剛宣布的註冊制改革延遲就是例證。

在接下來的改革中,A股需要提高市場的包容性和適應性。現行中小板及創業板仍然照搬主板模式,推行傳統工業版IPO標準,已無法適應新經濟發展需要,必須大刀闊斧地改革現行IPO標準,並借鑒納斯達克的做法,豐富多通道IPO標準,適應新經濟企業上市的需要。

可喜的是,我們已經看到一些積極的轉變。3月2日,中證監宣布就修改 《退市意見》公開徵求意見 。這也是監管層時隔三年多時間重啟退市制改革,無疑將有利於資本市場長期健康有序的發展。

責任編輯:glory